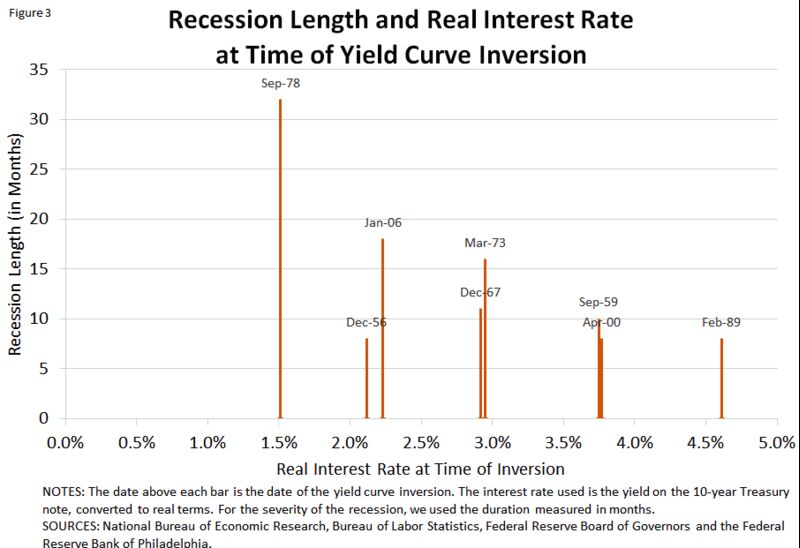

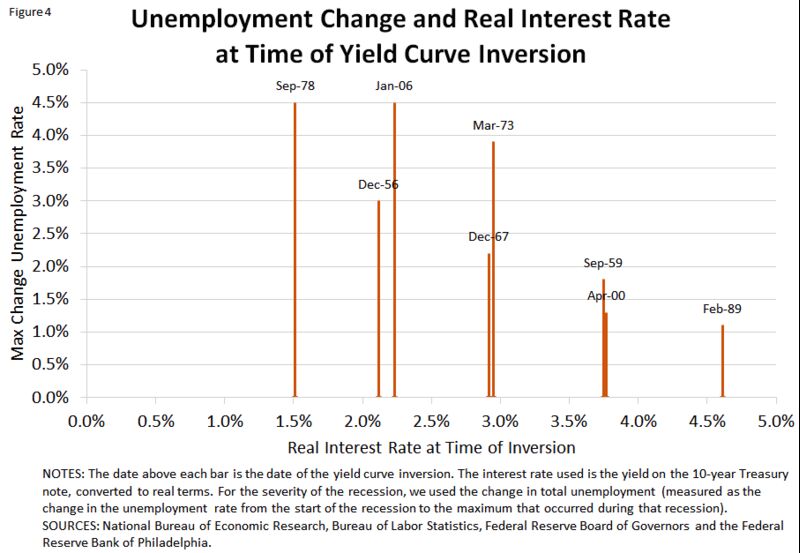

Łatwo wyczuć oznaki napięcia w amerykańskiej gospodarce: odwrócenie krzywej dochodowości, słabe dane o zatrudnieniu i nasilająca się wojna handlowa z Chinami. Trudniej jest ocenić, kiedy spowolnienie zmienia się w recesję. Przewidywanie jego efektów jest jeszcze trudniejsze. Ostatnie badania Banku Rezerw Federalnych w St. Louis sugerują, że realne stopy zwrotu z 10-letnich obligacji skarbowych są kluczem do odpowiedzi na to pytanie. Autorzy przyjrzeli się wszystkim powojennym recesjom, które przewidywała krzywa dochodowości. Następnie przyjrzeli się 10-letniej rentowności Skarbu Państwa w momencie inwersji - i porównali ją z długością kolejnej recesji. Na pierwszy rzut oka nic to nie ujawniło: nominalne prędkości w tych krytycznych punktach zwrotnych nie miały korelacji ze spadkiem gospodarki. Ale kiedy przyjrzeli się realnej stopie procentowej - dziesięcioletniej rentowności minus inflacja - znaleźli coś zupełnie innego: spadek realnej stopy dla 10-letnich obligacji skarbowych na początku recesji śledzonej przez gorsze wskaźniki, zarówno pod względem czasu trwania, jak i bezrobocia. Wyjaśnienie tego powiązania nie jest proste. Chociaż kuszące jest odczytanie tego jako związku przyczynowego, naukowcy spekulują, że niższe rzeczywiste stopy są po prostu znakiem, że perspektywy przyszłego wzrostu nie są wspaniałe. Jak mówią: "Niskie poziomy realnych stóp procentowych wychwytują wczesne ostrzeżenia o przyszłym spowolnieniu wzrostu gospodarczego". Ma to sens, jeśli pomyślimy o ostatnich dziesięciu latach. To prawda, że gospodarka odrodziła się, ale tylko poprzez oszałamiające poziomy interwencji poprzez politykę zerowej stopy procentowej. Mimo całej dyskusji na temat czasu trwania obecnego ożywienia, fakt, że krótkoterminowe lub długoterminowe stopy procentowe nie wzrosły, jest objawem głębszego złego "samopoczucia".

{kind=link}

{kind=link}

Aby ocenić naszą obecną sytuację, warto przyjrzeć się wykresom. Recesje z największymi skokami miały dość dramatyczny przebieg: trzy skupione po lewej stronie - 1956, 1978 i 2006 - wszystkie zostały zdefiniowane przez gwałtowny wzrost bezrobocia (aż 4,5 procent). Trwały one również znacznie dłużej. Załóżmy teraz, że obecny "rzeczywisty" poziom 10-letniej rentowności- żałosne 0,35% - będzie siedział daleko na lewo od wszystkich starszych recesji wykreślonych na wykresie. Jeśli wzór się utrzyma - im niższa rentowność 10-letnia, tym gorsza wynikająca recesja - nadchodzący skok byłby zdecydowanie największy.

Ta możliwość może wydawać się odległa, biorąc pod uwagę fakt, że inwestorzy najwyraźniej zdecydowali, że można bezpiecznie zanurzyć się w wodzie: dzięki tygodniowemu rajdowi główne indeksy zbliżają się do rekordowych poziomów. Ale 10-letni zwrot sugeruje, że powinniśmy się martwić tym, co czai się pod powierzchnią. Jeśli nadchodzi recesja, istnieje spora szansa, że będzie ona ostrzejsza niż ktokolwiek się spodziewa.